Если вы только начинаете свой бизнес, то наверняка уже знаете, как сложно разобраться во всех юридических тонкостях и правилах, ведь любое их нарушение карается штрафами. Так, простой вопрос - нужен ли кассовый аппарат для ИП - может поставить в тупик. В этой статье мы расскажем, какие виды деятельности дают право ИП работать без кассового аппарата и не бояться налоговых проверок. Если же в вашем случае использование ККТ обязательно, то мы дадим рекомендации, как его правильно выбрать и зарегистрировать.

Прежде чем говорить о том, может ли ИП работать без кассового аппарата, не опасаясь штрафов, обсудим, что подразумевается под этим понятием. Многие начинающие предприниматели любую технику, печатающую чеки, ошибочно относят к категории ККТ (контрольно-кассовой техники), хотя это не так.

Кассовый аппарат (ККТ, ККМ, фискальный регистратор) - это разновидность оргтехники, принцип работы которой четко регламентируется федеральным законом 54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» . Это основной инструмент, с помощью которого налоговая инспекция контролирует полноту и правильность расчетов предпринимателя с клиентами.

Главная особенность ККТ, которая позволяет контролирующим органам проводить проверки - наличие в технике фискальной памяти, доступ к которой защищен паролем. Этот код известен только сотрудникам налоговой инспекции, поэтому предприниматель не сможет самостоятельно удалить или изменить данные, зарегистрированные кассовым аппаратом.

Альтернативой кассовой машины служат БСО (бланки строгой отчетности), к примеру, билеты в транспорте, кинотеатрах, квитанционные книжки для оплаты ЖКХ. Такие «ручные» чеки должны иметь уникальные серию и номер, обладать рядом атрибутов, позволяющих идентифицировать место выдачи (наименование юрлица и адрес торговой точки), дату, вид и сумму операции. Развитие техники привело к тому, что появились не только типографские БСО, но и аппаратные, изготовленные специальной техникой. В последнее время все большее распространение получают БСО -123, для распечатки которых достаточно принтера, компьютера и доступа к онлайн-системе.

Обязан ли ИП иметь кассовый аппарат?

Итак, вы открываете свой бизнес и хотите узнать, обязан ли ИП иметь кассовый аппарат, или можно обойтись бланками строгой отчетности. Упомянутый ранее 54-ФЗ обязует использовать ККТ всем организациям, в которых предусмотрены расчеты с клиентами:

Тест: нужен ли Вам кассовый аппарат

Тест: нужен ли Вам кассовый аппарат Контрольно-кассовая техника применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими расчетов, за исключением случаев, установленных настоящим Федеральным законом.

В общем случае не имеет значения, какая форма собственности выбрана для организации: ООО или ИП, вести учет своих операций с помощью ККТ обязательно. Однако если говорить об исключениях из этого правила, то у ИП больше возможностей не приобретать дорогостоящую кассовую технику и ставить ее на учет.

Законные основания не приобретать ККМ

Существует множество ситуаций, когда использование ККМ для предпринимателя затруднительно. Сложно представить себе торговую палатку на ярмарке, оснащенную всем необходимым для подключения полноценной кассы, либо ремонтную бригаду, перевозящую с собой ККМ. Более того, непостоянный доход мелких предпринимателей может не окупать даже расходы на содержание фискальной техники.

С другой стороны, некоторые виды налогообложения делают необязательным четкий контроль поступлений в кассу организации со стороны налоговой инспекции. К ним относятся ЕНВД и патентная система, так как базой для расчета налоговых платежей в этих случаях доход не является.

С другой стороны, некоторые виды налогообложения делают необязательным четкий контроль поступлений в кассу организации со стороны налоговой инспекции. К ним относятся ЕНВД и патентная система, так как базой для расчета налоговых платежей в этих случаях доход не является.

Учитывая все это, 54-ФЗ оговаривает ряд случаев, когда отсутствие у ИП или организации фискальной техники абсолютно законно и не повлечет за собой штрафов :

- ИП без кассового аппарата платит налоги по ПСН (патентной системе);

- Организация ведет торговлю через автоматы ( , платежные терминалы и т.д.);

- Предприниматель или ООО работает на ЕНВД (в некоторых регионах органы власти не позволяют использовать эту возможность);

- ИП работает без кассового аппарата в отдаленных районах, где нет доступа к сетям связи;

- При расчетах электронными средствами платежа;

- При реализации религиозных атрибутов, газет и журналов, торговле с лотков и «вразнос», в поездах, из автоцистерн, продажа сезонных продуктов (например, бахчевых);

- При оказании населению услуг (ремонтные работы, вспашка и распиловка, изготовление ключей, ремонт обуви, ювелирных изделий, услуги носильщика и т.д.).

Реализация подакцизных товаров лишает предпринимателя права работать без кассового аппарата: в данном случае использование ККМ обязательно.

А если ИП на упрощенке - нужен ли кассовый аппарат?

УСН (упрощенная система налогообложения) - пожалуй, наиболее популярная у российских предпринимателей форма уплаты налогов. ЕНВД и ПСН (налог на вмененный налог и патентная система) более выгодны, однако накладывают жесткие ограничения на виды деятельности ИП, размер торговой площади (ЕНВД) или численность работников (ПСН).

УСН (упрощенная система налогообложения) - пожалуй, наиболее популярная у российских предпринимателей форма уплаты налогов. ЕНВД и ПСН (налог на вмененный налог и патентная система) более выгодны, однако накладывают жесткие ограничения на виды деятельности ИП, размер торговой площади (ЕНВД) или численность работников (ПСН).

При выборе УСН играют роль численность работников и годовой доход, но установленные ограничения (менее 100 человек и 80 млн рублей соответственно) позволяют использовать упрощенную систему большей части российских предпринимателей. И у многих из них при регистрации возникает вопрос: если ИП на упрощенке, нужен ли кассовый аппарат?

Мы уже говорили, что необходимости в использовании ККТ нет только у ИП, работающих по патентной системе или находящихся на ЕНВД. Предприниматели на других системах налогообложения (ОСНО, УСН, ЕСХН) таких послаблений не имеют. Однако исключения, которые касаются видов или места осуществления деятельности, распространяются на организации всех видов налогообложения, в том числе упрощенки.

Какой кассовый аппарат выбрать для ИП и как правильно его зарегистрировать?

Если вы положительно ответили на вопрос, обязан ли в вашем случае ИП иметь кассовый аппарат, то нужно понимать: мало просто приобрести и подключить ККТ, нужно еще правильно зарегистрировать его и своевременно проводить техобслуживание. Без этих процедур налоговая инспекция посчитает, что вы нарушаете законодательство, и вправе выписать штраф.

Чтобы избежать неприятных последствий, следует внимательно отнестись к установке ККТ:

- Первый этап - выбор и покупка аппарата. На вопрос, какой кассовый аппарат выбрать для ИП, однозначного ответа нет. Вы можете купить новую или подержанную технику, фискальный регистратор или полноценны кассовый аппарат, с ящиком для денег или нет. Главное требование - приобретаемая модель обязана входить в «Государственный реестр контрольно-кассовой техники». При отсутствии вашего ККМ в этом перечне налоговая инспекция не даст разрешения на регистрацию, и вы только потеряете деньги. Именно поэтому приобретать аппарат следует только у сертифицированных ЦТО, которые не только продадут технику, но и будут проводить сервисное обслуживание.

- Второй этап - регистрация ККМ в налоговых органах. Для этого потребуется паспорт устройства, заявление и договор с ЦТО. Сотрудник налоговой осмотрит аппарат, защитит его от взлома секретным кодом, поставит пломбу на корпус. Только после этого техника может считаться зарегистрированной.

- Третий этап - правильное использование ККМ. Помимо печати чека, предприниматель обязан вести ряд журналов, делать отчеты, открывать и закрывать смену. Кроме того, ЦТО обязано проводить ежегодное сервисное обслуживание аппарата.

Итак, может ли ИП работать без кассового аппарата? Да, может, если его деятельность подходит под исключения, оговоренные в федеральном законодательстве. Однако отказ от дорогостоящей фискальной техники не позволяет предпринимателю вести расчеты произвольным образом. Организация обязана выдавать клиентам чеки, квитанции определенной формы (БСО), которые подтверждают факт покупки или оплаты услуг. Кроме того, применение чекопечатающих машинок, облегчают предпринимателю учет операций и контроль доходов.

Добрый день, уважаемые читатели! Сегодня мы рассказываем о самом серьезном изменении, которое давно вызывает массу вопросов – о введении онлайн-кассы с 2017 года для ИП и ООО!

К тому же, оно уже вовсю действует, а вопросов становится все больше и больше!

Если коротко: Закон о ККТ № 54-ФЗ от 22.05.2003 г. очень сильно изменился (изменения внесли законом № 290-ФЗ от 03.07.2016 г.):

- Обычные кассовые аппараты должны смениться на онлайн-кассы;

- Данные обо всех пробитых чеках будут передаваться в ИФНС;

- ИП на ЕНВД и патенте утратят право работать без ККТ;

- Старые штрафы изменили плюс добавили новые.

А теперь обо всем этом подробнее.

Кто должен перейти на онлайн-кассы с 1 июля 2018 года

Перечень предпринимателей, которые раньше могли работать без кассы, резко сокращается. Право на освобождение от кассовых аппаратов потеряют:

- Плательщики ЕНВД — ИП и ООО, если они оказывают услуги общественного питания, занимаются розничной торговлей и имеют наемных работников;

- ИП, имеющие , торгующие в розницу и оказывающие услуги в сфере общественного питания. В штате ИП есть наемные работники;

Эти две группы могли не ставить кассу, а выдавать покупателю (по требованию) документ об оплате. Теперь они так делать не смогут! С 1 июля 2018 г. все, кто платит ЕНВД и патент, тоже переходят на новые кассы на общих основаниях!

- Те, кто торгует билетами лотерей, почтовыми марками и т.п.;

- Те, кто осуществляет торговлю с использованием торговых автоматов (вендинговых машин) и имеет наемных работников;

Эти две группы также переходят на общие правила применения ККТ с 01.07.2018 г.: первые должны будут установить кассы в точке торговли, вторые – оснастить кассами аппараты.

- А также все, кто сейчас использует кассы старого образца (на и ), должны будут перейти на онлайн-кассы.

Переход на Онлайн-кассы с 1 июля 2019 года

Следующий этап перехода на онлайн-кассы – 01 июля 2019 года. С этой даты обязаны будут работать по новым правилам:

- ИП на патенте, кроме тех предпринимателей, которые оказывают услуги в сфере торговли и общепита.

- ИП на ЕНВД, работающие в сфере торговли и общепита, без наемных работников.

- ИП на ПСН, ведущие деятельность в торговле и общепите, без привлечения наемных работников.

- ИП и ООО на ЕНВД, оказывающие иные услуги, за исключением торговли и общепита, где онлайн-кассы нужно будет применять с 01.07.2018г.

- ООО и ИП, находящиеся на ОСНО или УСН при условии оказания услуг населению и выдачи БСО установленного образца. Исключение – сфера торговли и общепита.

- ИП, использующие для продаж вендинговые машины. В штате не имеют наемных работников.

Кто может работать без онлайн-касс

- Организации и ИП, занимающиеся отдельными видами деятельности (например, ремонтом обуви, изготовлением ключей и т.п.);

- Организации и ИП, занимающиеся продажей журналов / газет в киосках, мороженого, напитков в розлив, торговлей на ярмарках или розничных рынках, торговлей молоком и квасом с автоцистерн, продажей сезонных овощей / фруктов (в т. ч. бахчевые развалы);

- Организации и ИП, находящиеся в труднодоступных местностях (местность должна обязательно присутствовать в утвержденном региональными властями списке) – но для этих лиц есть поправка: они могут не ставить ККТ, но должны выдавать клиенту документ об оплате;

- Аптечные организации в фельдшерских пунктах в сельской местности*

- Предприниматели, оказывающие услуги носильщиков.

- Организации и ИП, оказывающие услуги, связанные с уходом за детьми и больными людьми, а также престарелыми и инвалидами.

- Пункты приема вторсырья и стеклопосуды. Исключение – прием металлолома.

Онлайн-кассы для тех, кто оказывает услуги населению

На данный момент компании и ИП, занимающиеся услугами населению, вправе обходиться без ККТ, но они должны тогда выдавать БСО. С 01.07.2018 года эта обязанность дополнится тем, что нужно будет выдавать не просто БСО, а БСО, сформированный на специальном устройстве – «автоматизированной системе для БСО». По идее, эта система станет разновидностью ККТ, соответственно, БСО станет разновидностью кассового чека.

Плюс в закон внесена поправка в следующей части: выдавать такие БСО можно будет как при оказании услуг, так и при выполнении работ в отношении населения.

Важно! Освобождение от применения ККТ для налогоплательщиков на ЕНВД и патенте, а также для налогоплательщиков, находящихся в труднодоступных местностях, и аптечных организациях в фельдшерских пунктах в сельской местности не действует, если эти категории лиц реализуют подакцизные товары.

Важно! Если вы находитесь в местности, отдаленной от сетей связи (также должна быть утверждена региональными властями), то есть интернета просто нет в принципе, то кассу вы должны использовать, но в автономном режиме. То есть, кассовый аппарат должен быть установлен и использоваться, а вот данные передавать в электронном виде не нужно.

Важно! Про продажу алкогольной продукции учтите следующее. В закон № 171-ФЗ «О регулировании оборота алкогольной продукции» внесены изменения законом № 261-ФЗ, изменения вступили в силу с 31.03.2017 г. Кроме прочего, в ст. 16 в п. 10 есть такой абзац:

Розничная продажа алкогольной продукции и розничная продажа алкогольной продукции при оказании услуг общественного питания осуществляются с применением контрольно-кассовой техники.

Это означает, что все (и ИП, и ООО), кто продает алкогольную продукцию (в том числе пиво), независимо от применяемого режима налогообложения должны осуществлять торговлю с применением кассового аппарата с 31.03.2017 г. — с даты вступления в силу этих изменений. Эта норма специальная, поэтому имеет приоритет перед нормой закона «О применении ККТ», в которой переход на кассы для ЕНВД переносится на 01.07.2018 г.

Таким образом, ИП и ООО на ЕНВД и патенте, осуществляющие розничную продажу алкогольной продукции, не получат отсрочки до 01.07.2018 г., а должны перейти на новые кассы раньше – с 31.03.2017 г.

Онлайн-кассы для интернет-магазинов и интернет-торговли

Ранее четкого ответа на вопрос, нужна ли ККТ интернет-магазину, в законе не было. Согласно разъяснениям налоговиков, все-таки ее надо было использовать. Теперь все прописано достаточно четко:

ККТ при интернет-торговле нужна как в случае наличных расчетов, так и при расчетах через электронные средства платежа. Расчеты с использованием электронных средств платежа – новое понятие, появившееся в законе после внесения изменений. Под такими расчетами понимаются расчеты, исключающие личное взаимодействие между двумя сторонами процесса покупки.

Если вы в своем интернет-магазине принимаете оплату только через электронные средства платежа, то можно купить не онлайн-кассу, а специальную кассу без принтера для печати чеков.

В отдельных случаях интернет-торговли, когда сторонами являются два юрлица, два ИП или ИП и юрлицо, использовать ККТ не нужно – такие ситуации являются исключениями.

Важно! Немного подробностей:

- Если у вас договор на прием оплаты с карты клиента непосредственно с банком – вы должны пробивать / формировать чек;

- Если вы принимаете оплату электронными деньгами (Яндекс.Деньги, Вебмани и т.п.) на свой кошелек (или корпоративный) – вы должны пробивать / формировать чек;

- Если у вас договор на прием оплаты с агрегатором (Яндекс.Касса, Робокасса и т.п.), то агрегатор выступает в роли платежного агента и выбивать чек должен он. Требования к чекам точно такие же, как и в общем случае!

При заключении договора с агрегатором будьте внимательны, так как тут все-таки нужно смотреть каждый договор! Предварительно следует определить, является ли агрегатор, с которым вы хотите заключить договор, платежным агентом в соответствии с законом № 103-ФЗ. Если агрегатор признается платежным агентом, то выбивать чек должен он, если нет – то выбивать / формировать чек обязаны вы!

Банки, согласно закону № 103-ФЗ, не являются платежными агентами, поэтому и чек при договоре с банком выбиваете / формируете вы!

Что поменяется в самих кассовых аппаратах

Основное требование к новым ККТ – это возможность подключить технику к интернету. Именно наличие связи позволит передавать сведения о продажах налоговикам. Собственно, отсюда и название «онлайн-кассы». Кроме того, новые кассы должны иметь корпус с заводским номером, а также функцию печати двухмерного штрих-кода и встроенные часы.

Фискальной памяти и ЭКЛЗ в новых кассах не будет, вместо них внутри аппарата будет фискальный накопитель. В этом накопителе в защищенном виде будет храниться вся информация о платежах.

Для того чтобы ККТ можно было использовать, она должна быть включена в специальный реестр, при этом для фискальных накопителей будет свой отдельный реестр. Онлайн-кассу также нужно будет регистрировать у налоговиков, а вот заключать договор с ЦТО уже не обязательно. Тут нельзя не отметить «бонус»: для регистрации кассы не обязательно лично идти в налоговую, это можно будет сделать электронно.

Важно! Зарегистрировать кассы старого формата можно до 31.01.2017 г. С 1 февраля 2017 года ИФНС производит регистрацию только новых онлайн-касс. Зарегистрированные кассовые аппараты ранее, срок эксплуатации которых не вышел, можно было использовать только до 30.06.2017 г. По истечению этой даты, все, кто, согласно закону должен использовать ККТ, применяет в своей работе только онлайн-кассы.

Важно! Не обязательно покупать новую ККТ. Некоторые модели старых аппаратов можно модернизировать и превратить в онлайн-кассы.

Как данные будут передаваться в налоговую

Передача данных будет происходить с помощью оператора фискальных данных (или сокращенно ОФД), а точнее через него. Соответственно, предпринимателю нужно заключить договор с таким оператором.

Далее последовательность действий такова: кассир пробивает чек, информация в зашифрованном виде идет на сервер оператора, оператор проверяет ее, высылает подтверждение о приеме, а затем переправляет данные в налоговую.

Оператор также фиксирует все данные так, что исправить их нельзя. Все сведения будут сохраняться в базе данных и храниться на протяжении как минимум пяти лет.

Важно! Без договора с оператором вашу кассу не зарегистрируют в налоговой!

Что поменяется в чеках и БСО с введением онлайн-касс

Здесь изменений довольно много:

- Расширился перечень обязательных реквизитов: добавились адрес магазина (адрес сайта, если это интернет-магазин), ставка НДС, система налогообложения по операции, номер фискального накопителя и другие;

- Введены два новых понятия «кассовый чек коррекции» и «БСО коррекции»: они будут формироваться при исправлении произведенной ранее расчетной операции. Но внести такое исправление можно только текущей смене, исправить данные за вчера или позавчера не получится!

- Чек и БСО, как и раньше, должны выдаваться покупателю, но теперь это можно делать не только путем печати документа на бумаге, но и путем отправки электронной формы документа на электронный адрес. Можно высылать не сам чек, а отдельные сведения, по которым клиент сможет получить свой чек на специальном информационном ресурсе.

Как изменятся штрафы

Штрафы изменились, новые правила используются уже с июля 2016 года:

- Штраф за неприменение ККТ считается от суммы, не прошедшей через кассу: юрлицам придется заплатить 75-100% от суммы, но не меньше 30 тыс. руб.; ИП – 25-50% от суммы, но не меньше 10 тыс. руб. То есть, чем больше сумма, которая не прошла по кассе, тем больше штраф;

- Повторное нарушение подобного рода (в течение года), в т. ч. если расчеты составили в сумме 1 млн. руб. и более, карается для юрлиц и ИП приостановкой деятельности на срок до 90 суток. Должностные лица могут получить дисквалификацию на период от года до 2х лет;

- За применение после 01.02.2017 г. ККТ, не отвечающей требованиям, грозит предупреждение либо штраф. Штраф для юрлиц может составить 5-10 тыс. руб., для ИП – 1,5-3 тыс. руб.;

- За непредставление документов и данных по запросу налоговой или представление их с нарушением срока грозят санкции, аналогичные п. 3;

- За невыдачу чека (БСО) на бумаге либо за их неотправку в электронном виде грозит предупреждение или штраф. Штраф для ИП равен 2 тыс. руб., для юрлиц – 10 тыс. руб.

В общем, цифры довольно внушительные, даже если брать самые минимальные суммы штрафов. Кроме того, отметим, что привлечь к ответственности за подобные нарушения можно в течение года! Ранее этот период составлял всего 2 месяца.

Где купить онлайн-кассу

Купить онлайн-кассы вы можете в специализированных магазинах кассового оборудования в своем городе.

Можно в свой центр технического обслуживания обратиться — тем, у кого сейчас есть старая касса.

Касса должна иметь заводской номер и должна быть занесена в реестр. Для фискальных накопителей будет отдельный реестр.

Заключение

Хотим обратить ваше внимание на то, что с 01 января 2018 года вступили в силу поправки к НК, внесенные Федеральным законом №349-ФЗ от 27.11.2017г. Они касаются лишь ИП, работающих на ЕНВД и ПСН. ООО – исключение! Согласно данному закону ИП могут воспользоваться налоговым вычетом на покупку онлайн-кассы в размере 18000 руб. в период с 2018-2019 гг. С помощью этого вычета можно уменьшить налог к уплате в бюджет.

Это пока основные моменты по онлайн-кассам с 2018 года. Несмотря на то, что они применяются уже с 01.07.2017г., вопросов все равно остается довольно много.

О новом порядке применения ККТ. А кто может работать без онлайн-кассы? Расскажем в нашем материале о том, кому можно не применять онлайн-кассы.

Кто полностью освобожден от онлайн-касс

Федеральным законом «О применении ККТ…» от 22.05.2003 № 54-ФЗ определен перечень лиц, кто освобождается от онлайн-касс на постоянной основе, а Федеральным законом от 03.07.2016 № 290-ФЗ установлено, для кого освобождение от онлайн-касс носит временный характер.

Представим перечень лиц, кто вправе не применять онлайн-кассы и для кого это право временными рамками не ограничено.

| Кто может не ставить онлайн-кассы | При каком условии |

|---|---|

| Организации и ИП с учетом специфики своей деятельности или особенностей своего местонахождения при осуществлении отдельных видов деятельности и при оказании некоторых услуг (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ). К примеру, продажа газет и журналов при определенных условиях, торговля на розничных рынках, ярмарках, в выставочных комплексах, торговля в киосках мороженым, безалкогольными напитками в розлив, торговля из автоцистерн квасом, молоком, сезонная торговля вразвал овощами, прием от населения стеклопосуды и утильсырья, ремонт и окраска обуви, изготовление и ремонт металлической галантереи и ключей, сдача ИП в аренду жилых помещений, принадлежащих этому ИП на праве собственности | Если такие организации и ИП: |

| Аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации (п. 5 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ) | |

| Организации и ИП, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне, утвержденном органом государственной власти субъекта РФ (п. 3 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ) | Если такие организации и ИП: — выдают покупателю по его требованию документ, подтверждающий факт осуществления расчета и содержащий наименование документа, его порядковый номер, реквизиты, установленные абз. 4-12 п. 1 ст. 4.7 Федерального закона от 22.05.2003 № 54-ФЗ , и подписанный лицом, выдавшим такой документ; — не используют автоматические устройства для расчетов; — не торгуют подакцизными товарами |

| Организации и ИП, оказывающие услуги по проведению религиозных обрядов и церемоний, а также реализующие предметы религиозного культа и религиозной литературы в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций (п. 6 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ) | Дополнительные условия не предусмотрены |

| Организации или ИП, осуществляющие расчеты между собой с использованием электронного средства платежа без его предъявления (п. 9 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ) | |

| Организации и ИП, расположенные в отдельных населенных пунктах, численность населения которых составляет не более 10 тыс. человек. Перечень таких населенных пунктов утверждается органом государственной власти субъекта РФ (п. 7 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ) | Применение ККТ в автономном режиме без передачи онлайн-данных в налоговую инспекцию |

Онлайн-кассы: кто может не применять до 01.07.2018

Выше в таблице мы привели перечень лиц, кто освобожден от применения онлайн-касс полностью, а также условия, при которых такое освобождение предоставляется.

Но существуют и иные организации и ИП с точки зрения перехода к онлайн-кассам, кому не надо использовать новые ККТ до определенного времени.

Приведем перечень лиц, кому не надо применять онлайн-кассы до 01.07.2018. Хотя правильнее здесь говорить о праве не использовать новые кассовые аппараты. Ведь если организация или ИП захотят перейти на онлайн-кассы ранее указанной даты, они могут сделать это в любое время.

Использовать кассы обязательно, если вам оплачивают товары наличными или электронными деньгами. В статье мы рассмотрим, кто может не применять онлайн-кассы, а кто должен перейти на ККТ.

Исключения не касаются продавцов алкоголя, табака и других подакцизных товаров. Касса нужна и тем, кто работает с автоматическим устройством (платёжным терминалом). Эти предприниматели обязаны применять кассы в любом случае.

Кто полностью освобождён от онлайн-касс

- Организации и ИП, которые рассчитываются между собой. Условие - они рассчитываются электронным платежом без предъявления, например, через Банк-клиент.

- Мастера, которые делают ключи и ремонтируют обувь.

- Газетные и журнальные киоски. Условие - газеты и журналы составляют больше половины от всей проданной продукции. Ещё правительство утвердило список сопутствующих товаров, которые можно продавать без ККТ. Учитывать выручку от товаров и газет нужно раздельно.

- Продавцы акций, облигаций и ценных бумаг.

- Столовые в учебных заведениях. При этом учебное заведение должно работать по общеобразовательным программам.

- Няни и сиделки, которые присматривают за детьми или пенсионерами.

- Водители, которые продают билеты. Касса не нужна водителям и кондукторам в автобусах, трамваях, троллейбусах и т.д.

- Люди, которые вспахивают огороды и распиливают дрова.

- Торгующие на рынках и выставках. Продавцы на рынках - одни из тех, кому можно не применять онлайн-кассы. Исключение - торговля в помещениях: киосках, прицепах, палатках. А на крытых рынках без кассы нельзя продавать непродовольственные товары.

- Продавцы художественных изделий. Предприниматели, которые сами создают художественные изделия и продают их.

Нужно купить онлайн-кассу?

Проконсультируем и настроим под ключ!

Сделаем скидку 30% на услуги.

Оставьте заявку и получите консультацию

- Приём стекла и других материалов. Без кассы можно принимать утильсырьё, кроме металлолома и драгоценных металлов.

- Разносная торговля с лотков, велосипедов и тележек. Сюда же относится торговля в вагонах. Исключение - те, кто торгует технически сложными товарами или продуктами, которые нужно хранить в специальных условиях.

- Продавцы мороженого в палатках и киосках.

- Продавцы безалкогольных напитков на розлив.

- Сезонная продажа овощей. Продажа овощей, фруктов арбузов и бахчевых культур.

- Торговля из автоцистерн. Без ККТ можно продавать молоко, квас, масло и живую рыбу.

Продавцы кваса из бочек - одни из тех, кому можно не применять онлайн-кассы.

- Религиозные предметы. Сюда относятся литература, иконы, свечи и прочие товары. Те, кто проводит религиозные обряды, не обязаны применять ККТ.

- Сдача жилья в аренду. ИП может сдавать своё жилье без кассы.

- Носильщики в аэропортах и вокзалах.

Кто может не использовать онлайн-кассы в сельской местности

Аптеки

Онлайн-касса не нужна тем, кто продаёт лекарства в сёлах.

- Аптеки в фельдшерских пунктах.

- Учреждения, у которых есть лицензия на фармацевтическую деятельность. Условие - в этой местности нет других аптек.

Труднодоступная местность

Власти утверждают населённые пункты, в которых живут те, кто может работать без онлайн-кассы. Под эту категорию не попадают города, райцентры и ПГТ.

Если Вашего населённого пункта нет в списке, Вы покупаете онлайн-кассу. Если же Вы попали в список, то не покупаете ККТ, но по просьбе клиента, выдаётся документ об оплате.

Живущие там, где нет связи и интернета

Правительство утверждает списки населённых пунктов, которые удалены от сетей связи. Если Вы в него попали, покупаете ККТ, но не подключаете её к интернету и не отправляете чеки ОФД.

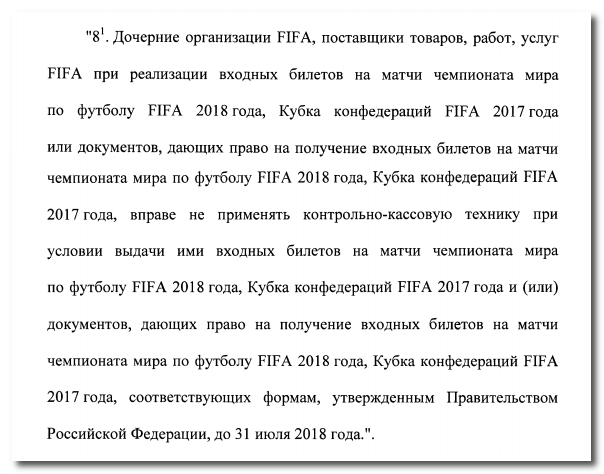

Продавцы билетов на ЧМ могут не использовать онлайн-ККТ

Правительство разрешит не использовать онлайн-кассы тем, кто продает билеты на Чемпионат мира по футболу. Поэтому дочерние компании FIFA - одни из тех, кому можно не применять онлайн-кассы. До 1 июля 2018 года они продают билеты на футбол и не выдают чеки.

Законопроект уже рассмотрели во втором чтении. Подробнее о нем смотрит на сайте Госдумы.

Выдержка из законопроекта

Кто освобождается от онлайн-касс в малом бизнесе

В Госдуму уже второй раз вносят законопроект о том, чтобы отменить онлайн-кассы для ЕНВД и патента. Первый раз это предлагали Архангельские депутаты, но дело не пошло.

В ноябре 2017 года государство приняло 337-ФЗ . В нем они разрешили некоторым ИП переходить на онлайн-кассы в 2019 году, а не 2018.

Также в ноябре 2017 года представители КПРФ предложили отменить переход на онлайн-кассы для ПСН и ЕНВД, у которых меньше десяти сотрудников. Свое предложение депутаты аргументировали тем, что бизнесмены просто «уйдут в тень» и станут работать нелегально.

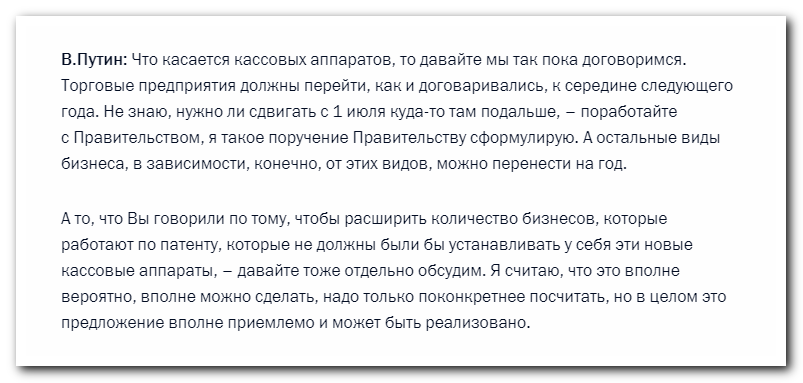

Владимир Путин на встрече с представителем организации предпринимателей обсуждал перенос сроков. Но еще он говорил, что отменить ККТ для патента возможно. Но это нужно обсуждать отдельно. Поэтому не исключено, что ПСН будут одними из тех, кто сможет не применять онлайн-кассы.

Ответ президента на просьбы предпринимателей

В прошлом году появилась новая редакция 54-ФЗ: теперь кассы должны выходить в интернет, чтобы автоматически отправлять данные о продажах в налоговую.

Реформа проходит в несколько этапов. На первом этапе на онлайн-кассы перешли все, кто уже применял кассу ранее. До 1 июля 2018 года идёт второй этап перехода на новые правила. Но правительство внесло изменения, и часть предпринимателей освободилась от обязательного применения касс до 2019 года.

Мы ответим на все вопросы и расскажем, кого касается реформа, как перейти на новую кассу выгодно и не получить штрафы.

Подробнее о том, что сейчас происходит:

Кто переходит на онлайн-кассы в 2018 году

- ИП на ПСН, ИП и компании на ЕНВД в рознице и общепите с наемными сотрудниками

- ИП на ПСН и ЕНВД в торговле слабоалкогольной продукцией с наемными сотрудниками

- ИП в вендинге с наемными сотрудниками

В отношении вендинга закон постоянно обновляется. Когда появятся изменения, мы расскажем о них в блоге

Что в итоге

Если у вас оформлен хотя бы один работник и вы на ЕНВД, подключите онлайн-кассу до 1 июля 2018 года.

Если вы используете две системы налогообложения - например, УСН и ЕНВД - выбирайте подходящую кассу и программное обеспечение. Все кассы Дримкас работают с несколькими системами налогообложения

Кому полагается отсрочка от онлайн-касс до 2019 года

Что требует 54-ФЗ

Мы уже подробно рассказывали о новых поправках в законе - что это за реформа, как регистрировать и выбирать кассу:

Если вкратце - теперь касса должна подключаться к интернету, чтобы передавать информацию о продажах в налоговую через ОФД и хранить данные о чеках на фискальном накопителе.

Старую автономную кассу уже не оптимизировать: надо покупать новую. Ваша касса соответствует 54-ФЗ, если она есть в реестре ККТ .

Как выбрать онлайн-кассу

По закону предприниматели и фирмы могут работать только с онлайн-кассой из реестра ККТ . То же самое касается фискальных накопителей .

Покупка онлайн-кассы зависит от сферы бизнеса: под каждый нужна своя касса. В первую очередь надо отталкиваться от потребностей бизнеса, чтобы работать по закону, повышать продажи и не переплачивать за ненужное оборудование. Рассмотрим пример.

В столовой ежедневно пробивается до 400 чеков. Значит, ей нужны быстрые фискальные регистраторы, удобные кассы с большим экраном, товароучетная система. Так кассиры смогут быстро работать с клиентами, а бухгалтеры и товароведы отслеживать продажи и товарные позиции.

В небольшом магазине у дома, где продаются продукты и пиво, тоже пробивается до 400 чеков. Ему переплачивать за большой экран, быстрый фискальный регистратор и систему товароучета не надо. Но ему нужны сканер штрихкодов и касса, которая позволяет продавать алкоголь по требованиям ЕГАИС.

Мы разделили кассы по сферам деятельности, чтобы вы нашли оптимальное решение для бизнеса. Если мы не указали ваш бизнес - свяжитесь с нами: поможем выбрать подходящую кассу.

Какой у вас бизнес?

Когда покупать онлайн-кассу

До 1 июля осталось два с половиной месяца: к этому времени надо зарегистрировать кассу, подключить её к ОФД и фискальному накопителю. Если не успеть вовремя, будет штраф. Кажется, что времени ещё много. Но надо помнить о трёх моментах:

Регистрация кассы. Можно зарегистрировать кассу самостоятельно. Правда, иногда с регистрацией возникают трудности. И тогда на помощь приходят сервисные инженеры, которые настраивают кассы. Но чем ближе 1 июля, тем больше занятых настройщиков. Если запланировать регистрацию впритык, есть вероятность, что найти свободного специалиста будет сложно. В итоге можно опоздать с регистрацией.

Персонал. Продавцам и тем, кто будет работать с онлайн-кассой, надо научиться работать с новым устройством. Это занимает время.

Логистика. Кассу ещё нужно успеть доставить. Если все предприниматели начнут покупать оборудование в последний момент, может случиться логистический коллапс: поставки задержатся, а цены на доставку вырастут.

Чтобы успеть с регистрацией, не получить штраф и обучить персонал работе с кассой без суеты, купите её заранее: хотя бы в начале мая.

Как получить налоговый вычет за онлайн-кассу в 2018 году

До 1 июля 2018 года ИП на ЕНВД и ПСН могут получить налоговый вычет за расходы по онлайн-кассе. Предприниматели полностью или частично компенсируют траты на кассу, фискальный накопитель, программное обеспечение или установку и настройку кассы.

Налоговый вычет - до 18 000 ₽ на расходы по каждой кассе. Если касс несколько, затраты можно вернуть по всем устройствам. Главное условие - зарегистрировать кассы до 1 июля 2018 года.

Какие ещё условия

Вычет не может быть больше стоимости устройства. Например, если у предпринимателя три кассы по 12 000 ₽, 17 000 ₽ и 24 000 ₽, он получит 18 000 ₽ вычетом только за последнюю. За остальные - 12 000 ₽ и 17 000 ₽ соответственно.

Как вернуть налог в конце года

Предпринимателю на ЕНВД:

- Купить онлайн-кассу

- Подать налоговую декларацию

Предпринимателю на ПСН:

- Купить онлайн-кассу

- Зарегистрировать оборудование до 1 июля 2018 года

Те, у кого есть отсрочка по онлайн-кассам до 2019 года, могут получить налоговый вычет в следующем году

Какие штрафы и санкции

ФНС обозначила несколько нарушений, по которым выдаётся штраф:

Продажа вне кассы

Для физлиц: от 10 000 ₽ до приостановки деятельности на 90 суток

Для юрлиц: от 30 000 ₽ до дисквалификации на срок до 2 лет

Продажа по кассе, которая не соответствует 54-ФЗ

Невыдача кассового чека или БСО в печатном виде;

невыдача документов в электронном виде по требованию покупателя

Для юрлиц и физлиц: от предупреждения до штрафа в 10 000 ₽

Как легально избежать штрафов

- Сообщить в налоговую о нарушении раньше, чем она заметит его

- Предоставить документы, подтверждающие нарушение

- В случае продажи вне кассы составить чек коррекции