Хотя с каждым годом автомобильный транспорт становится все доступнее, тем не менее, даже сегодня не у всех желающих стать автовладельцем есть необходимая сумма денег для приобретения машины.

Конечно, всегда существует возможность обратиться в один из банков, чтобы оформить транспортное средство в кредит, но:

- Во-первых, не каждому человеку подобное учреждение дает добро на подобную услугу.

- Во-вторых, некоторые люди рассматривают возможность приобретения поддержанного авто, а банки очень редко работают с таким типом транспорта.

К счастью, сегодня существует возможность оформить договор купли-продажи автомобиля в рассрочку в 2016-2017 году, минуя различные финансовые организации, то есть, непосредственно между покупателем и продавцом машины.

Следует понимать, что продажа автомобиля в рассрочку – мероприятие, связанное с определенной долей риска. И продавец, и покупатель должны понимать, что существует вероятность обмана, поэтому очень важно уметь правильно оформлять сделку.

Как оформить договор о купле-продаже авто в рассрочку в 2016-2017 году

Подобный документ является очень важным. Именно его требуется предъявлять в суде, в случае возникновения каких-либо неприятностей между участниками договора.

Следовательно, подобный договор купли-продажи важно заверить на официальном уровне, то есть, посредством обращения к юристу. Без наличия всех необходимых печатей этот документ не будет представлять ценности во время теоретического судебного заседания, даже если в нем находятся данные и росписи большого числа свидетелей заключения сделки.

Существует три основных варианта подобных взаимоотношений между продавцом и покупателем:

- Составление и заверение расписки.

- Оформление договора купли продажи с залогом. В качестве залогового имущества может выступать сам приобретаемый автомобиль или недвижимая собственность покупателя.

- Заключение сделки продажи автомобиля с рассрочкой платежа. В этом случае может быть указаны точные сроки и размеры сумм, которые обязана погашать одна из сторон договора.

Составление договора

Техническая сторона продажи машины в рассрочку выглядит таким образом:

- Составляется документ на продажу автотранспорта со всеми дополнительными условиями. С обязательным указанием о типе договора – рассрочка.

- Бумаги заверяются нотариальным путем.

- Будущему владельцу транспортного средства передается копия документа и технический паспорт машины.

- По завершении всех выплат бывший владелец, в присутствии юриста, оформляет расписку и начинает процедуру перерегистрации автомобиля.

Естественно, что при желании продать транспорт в рассрочку очень важно указывать в документации максимально полный объем информации, которая может, впоследствии, снизить риск мошеннических действий:

- Необходимо указывать все технические данные реализуемого транспортного средства – его название, марку, год выпуска, цвет, комплектацию, номера и так далее.

- Полную сумму, которую обязан оплатить покупатель авто.

- Количество денег, полученных продавцов на момент оформления двухстороннего соглашения.

- Графики погашения задолженности, размеры вносимых сумм, окончательный срок последней выплаты.

- Возможные штрафные санкции в случае не выполнения условий договора.

- Варианты возврата транспортного средства и так далее.

Образец договора купли продажи с рассрочкой платежа

Скачать бланк договора купли-продажи автомобиля 2016-2017 с рассрочкой платежа:

Как работает схема купли-продажи автомобиля в рассрочку

После заверения этого соглашения в нотариальной конторе, необходимо посетить с документом региональное отделение МРЭО, где можно полностью переоформить машину на нового владельца или выбрать другой вариант – оформление доверенности.

При возникновении каких-либо осложнений с выполнением условий договора, первоначально рекомендуется решить возникшую ситуацию полюбовно. Если нет – подавать соответствующее заявление в правоохранительные органы.

Продажа автомобиля в рассрочку путем оформления договора займа

Договор займа – еще один способ достижения желаемой цели. В этом случае потенциальный покупатель первоначально занимает финансовые средства у другого человека, после чего, приобретает на них автомобиль.

Обычно в этом случае оформляется еще один документ – договор о залоге. То есть, спонсор гарантирует возврат своих денежных средств за счет получения авто, если заемщик по каким-то причинам не имеет возможности оплачивать собственный долг.

В этой ситуации действия всех сторон выглядят так:

- Заемщик и спонсор приходят в юридическую организацию, где оформляют сразу два договора – о займе и о залоге.

- Человек, получивший деньги, связывается с продавцом, чтобы приобрести у последнего требуемое имущество.

В большинстве случаев бывает так, что в юридической конторе встречаются сразу три стороны этих взаимоотношений. То есть, деньги передаются непосредственно продавцу, минуя руки покупателя. Таким образом, финансовый спонсор гарантирует себе, что выделенные средства будут использованные по назначению.

Важные правила, которых следует придерживаться

Следует знать один важный факт – чем больше сумма денег в сделке между людьми, тем ниже ценность родственных или дружеских отношений. К сожалению, но это так. Поэтому не рекомендуется выполнять продажу авто в рассрочку даже самым близким людям без надлежащего оформления процедуры – сегодня друзья, любимые, соседи, а завтра враги.

Не следует также заключать каких-либо устных договоренностей. Например, некоторые люди заведомо понижают стоимость автомобиля в документах, договариваясь получить разницу на руки, тем самым, пытаясь снизить сумму налогового сбора. В случае возникновения судового процесса, истцу не получится вернуть себе больше, чем указано в правильно оформленной документации.

Желательно сделать одним из условий сделки – запрет на продажу транспортного средства новым владельцем до полного погашения суммы долга. Например, можно оформить специальную ограниченную доверенность. При игнорировании этого правила, машина может быть перепродана несколько раз, что вызовет трудности, в случае необходимости ее возвращения.

И последнее правило – не стоит идти на поводу человека, который уговаривает вас не подавать на него в суд, аргументируя это тем, что подобная процедура принесет последнему дополнительные издержки. Согласно Российскому законодательству, истец может требовать не только всю сумму задолженности, но и:

- Ее перерасчет, с учетом инфляции.

- Оплату судебных издержек.

- Дополнительный штраф в размере трех процентов годовых.

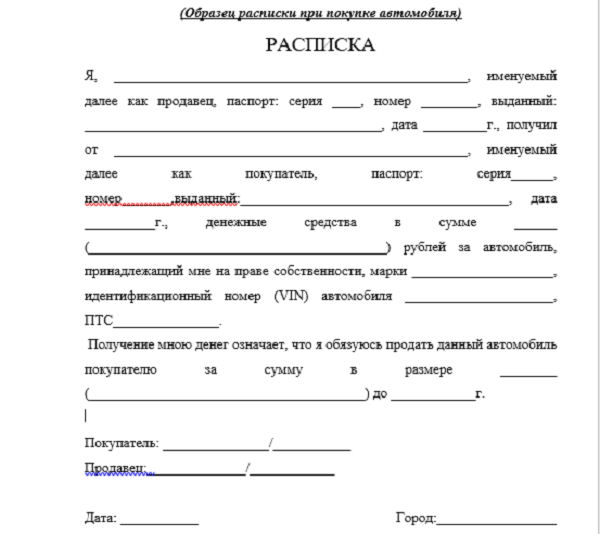

Продажа машины по расписке считается не таким безопасным способом, как по стандартному ДКП. Его задействуют, если необходимо продать авто в кратчайшие сроки, а времени на поход к юристу и составление иных документов нет.

Второй причиной составления расписки могут быть какие-то проблемы с самим ТС или документами, которые не позволяют заключить полноценную сделку.

Расписка нужна для того, чтобы зафиксировать факт передачи предоплаты или аванса со стороны покупателя и его обязательства выплатить оставшуюся сумму за определенный срок. Документ оформляют во время передачи первого денежного взноса, что считается правильным и законным.

Подобную бумагу составляют даже без заверения нотариуса, для этого нужны лишь паспортные данные участников сделки.

В случае неуплаты денег в срок, продавец вправе на основании расписки обратиться в судебную инстанцию.

Кто должен составлять?

При расписку пишет покупатель . Он указывает в документе, что на приобретение транспортного средства в рассрочку владельцу была передана некая сумма. Далее приобретатель обязуется выплатить оставшуюся денежную сумму за определенное время. Желательно, чтобы в расписке был указан четкий график, согласно которому будет погашаться долг.

Обязательно указывают, какую ответственность понесет будущий хозяин машины, если просрочит платеж. Это делают путем указания размера пени за каждый день задержки выплаты.

Со своей стороны, владелец ТС пишет доверенность на имя покупающего лица

. В этом случае составляют не генеральную доверенность, а доверенность на управление ТС. Она также не нуждается в заверении нотариусом и дает водителю право лишь на управление.

Со своей стороны, владелец ТС пишет доверенность на имя покупающего лица

. В этом случае составляют не генеральную доверенность, а доверенность на управление ТС. Она также не нуждается в заверении нотариусом и дает водителю право лишь на управление.

Сейчас возможен вариант передачи управления машиной другому лицу, путем внесения оного в страховой полис ОСАГО. Тем не менее, лучше составить доверенность.

Затем владелец передает второму участнику сделки ключи и СТС, а после полной выплаты стоимости автомобиля, подписывает документ о передаче права владения (к примеру, через документ дарения). Бумагу о дарении следует заверить нотариально.

После заключения сделки расписка остается у продающего, а доверенность забирает покупающий.

Как документ, сама расписка не имеет особой юридической силы , но тот факт, что автомобиль принадлежит старому владельцу до момента выплаты денег и передачи права собственности, обычно мотивирует покупателя на регулярную выплату задолженности.

Подобное мероприятие считается достаточно рисковым, но если это единственный возможный вариант в сложившейся ситуации, необходимо постараться обезопасить себя от неприятных последствий. Для этого советуют выполнить следующие действия:

- Удостовериться, что будущий владелец автомобиля действительно способен выплатить необходимую сумму. Можно потребовать у него предъявить справку о доходах.

- Заранее, в устной форме обговорить все нюансы соглашения, и только при согласии обоих сторон приступать к дальнейшим действиям.

- При отказе выплачивать задолженность, после составления расписки, все решается через суд при помощи квалифицированного юриста.

Как правильно оформить?

Данный документ пишут от руки в произвольной форме. Содержание расписки следующее :

Оформляя документ следует помнить следующие правила составления :

- Расписка всегда пишется от руки.

- Сведения об участниках сделки (ФИО и другие паспортные данные) прописывают полностью.

- Все суммы пишут сначала цифрами, а в скобках – прописью.

- Дата написания обязательно заверяется подписями обоих участников сделки.

Если присутствует свидетель, он самостоятельно пишет от своей рукой сведения о себе и то, что присутствовал при частичной передаче денег за покупку/продажу автомобиля в рассрочку. Затем ставит свою подпись и ФИО полностью.

Каждая из сторон в результате такой сделки имеет свои риски. Продавец рискует тем, что его автомобиль исчезнет вместе с покупателем. К тому же в случае дорожно-транспортного происшествия практически невозможно вернуть невыплаченную сумму. А лицо, купившее ТС, в любой момент может ожидать требования о возврате от законного владельца. Если же решение окончательное, нужно быть внимательным и отнестись к данному мероприятию крайне ответственно.

Есть покупатель, вот только рассчитаться сразу он не в состоянии. Один из вариантов в такой ситуации – оформить продажу авто в рассрочку. Но в этом вопросе есть масса нюансов. Поэтому сегодня мы и поговорим о том, как правильно продать автомобиль в рассрочку.

Важные нюансы до оформления сделки

Покупки/продажи по принципу «сейчас получаешь, потом платишь» совершаются постоянно. Вот только если продавец и покупатель – физлица, такие сделки часто оборачиваются массой проблем.

Основная причина – в недостаточно тщательном подходе. До сих пор многие считают, что составлять и подписывать договоры, а также прочие документы, необязательно. Это ключевая ошибка, и встречается она часто.

Вывод: любая сделка должна оформляться договором. А купля-продажа, в которой покупатель остаётся на какое-то время должником, тем более.

Очень важно оговорить абсолютно все условия рассрочки. А затем – отразить их в договоре. Каким будет этот документ с учётом специфики сделки – читайте в следующем разделе.

Данное видео расскажет о том, выгодно ли покупать авто в рассрочку:

Образец договора купли-продажи автомобиля с рассрочкой платежа

Иногда потенциальный покупатель предлагает обойтись , каких в сети предостаточно. И добавляет: ведь расписка будет всё равно не на всю сумму.

Соглашаться на такой вариант неразумно: к договору должен прилагаться акт, подтверждающий приём-передачу авто. А там участники сделки расписываются во взаимном отсутствии претензий. Попадётся покупатель-нарушитель – сложится настоящий парадокс: вроде и претензии есть, но и предъявить их будет непросто.

Вот поэтому при составлении договора нужно проверить, всё ли там учтено:

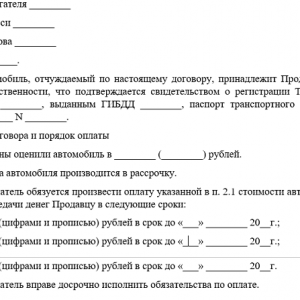

- Кто заключает договор? Все основные данные продавца и покупателя должны быть внесены (причём списаны с паспортов и других документов).

- Чего касается договор? Автомобиля. Следовательно, вписываются все данные машины (тоже с документов, без малейших ошибок/неточностей).

- Как покупатель будет платить? Всё внимание на этот пункт! Нужна сумма первого платежа, остаток невнесённых средств, общая длительность рассрочки и суммы, которыми покупатель обязуется гасить долг. Идеально, если будет подписан ещё и график платежей, как при .

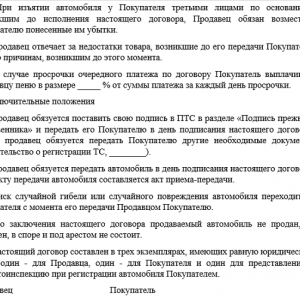

- А как будет отвечать покупатель, если останется должен? Здесь можно вписать пункт о пене. Исчисление ведётся в процентах от суммы долга – кто-то впишет 0,1%, а кто-то – вдесятеро больше. Всё зависит от предварительной договорённости с покупателем.

- Можно также предусмотреть возврат авто , если за него так и не будет заплачено полностью. При этом можно оговорить, что ранее выплаченные суммы полностью не возвращаются: ведь покупатель какое-то время будет пользоваться автомобилем, а это износ. Плюс новые хлопоты по переоформлению в ГИБДД.

Покупатель не согласен подписывать такой договор, считает, что это всё «церемонии»? Упирает на свою хорошую репутацию, клянётся в честности? Поверив таким уверениям, продавец авто серьёзно рискует.

Даже в сделке с родственником или лучшим другом необходимо оформлять полный пакет документов. Всё на словах? Тогда окончательного расчёта можно просто не дождаться.

Скачать пример-образец договора купли-продажи автомобиля с рассрочкой платежа (его бланк) между физическими лицами можно .

Договор продажи автомобиля с рассрочкой платежа (образец)

Договор продажи автомобиля рассрочкой платежа — 1

Договор продажи автомобиля рассрочкой платежа — 2

Договор продажи автомобиля рассрочкой платежа — 3

О важных нюансах и «подводных камнях» при составлении договора купли-продажи авто в рассрочку расскажет данное видео:

Процедура продажи

Расписка о продаже автомобиля в рассрочку

Полезная информация о недостатках и особенностях приобретения авто в рассрочку представлена в видео ниже:

Здравствуйте!

поскольку как правильно указали коллеги у Вас возникает право на залог, если иное не установлено договором, то Вам следует его зарегистрировать через нотариуса в реестре

4. Залог иного имущества, не относящегося к недвижимым вещам , помимо указанного в пунктах 1 - 3 настоящей статьи имущества,может быть учтен путем регистрации уведомлений о залоге, поступивших от залогодателя, залогодержателя или в случаях, установленных законодательством о нотариате, от другого лица, в реестре уведомлений о залоге такого имущества (реестр уведомлений о залоге движимого имущества). Реестр уведомлений о залоге движимого имущества ведется в порядке, установленном законодательством о нотариате.

В случае изменения или прекращения залога, в отношении которого зарегистрировано уведомление о залоге, залогодержатель обязан направить в порядке, установленном законодательством о нотариате, уведомление об изменении залога или об исключении сведений о залоге в течение трех рабочих дней с момента, когда он узнал или должен был узнать об изменении или о прекращении залога. В случаях, предусмотренных законодательством о нотариате, уведомление об изменении залога или об исключении сведений о залоге направляет иное указанное в законе лицо.

Залогодержатель в отношениях с третьими лицами вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога, за исключением случаев, если третье лицо знало или должно было знать о существовании залога ранее этого. Отсутствие записи об учете не затрагивает отношения залогодателя с залогодержателем.

ст. 339.1, «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ (ред. от 30.12.2015) {КонсультантПлюс}

Статья 103.1. Регистрация уведомления о залоге движимого имущества

Учет залога имущества, не относящегося к недвижимым вещам, за исключением имущества, залог которого подлежит государственной регистрации или учет залогов которого осуществляется в ином порядке согласно Гражданскому кодексу Российской Федерации, осуществляется путем регистрации уведомлений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества, предусмотренном пунктом 3 части первой статьи 34.2 настоящих Основ. Регистрацией уведомления о залоге движимого имущества (далее также - уведомление о залоге) признается внесение нотариусом в реестр уведомлений о залоге движимого имущества сведений, содержащихся в уведомлении о залоге движимого имущества, направленном нотариусу в случаях, установленных гражданским законодательством. В подтверждение регистрации уведомления о залоге заявителю выдается свидетельство, которое по желанию заявителя может быть выдано в форме электронного документа, подписанного квалифицированной электронной подписью нотариуса.

Регистрации в реестре уведомлений о залоге движимого имущества подлежит уведомление о внесении сведений о залоге движимого имущества в реестр уведомлений о залоге движимого имущества (уведомление о возникновении залога), уведомление об изменении сведений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества (уведомление об изменении залога) и уведомление об исключении сведений о залоге движимого имущества из реестра уведомлений о залоге движимого имущества (уведомление об исключении сведений о залоге).

В случае изменения залога таким образом, что в залог передается имущество, ранее не находившееся в залоге (за исключением предусмотренных гражданским законодательством случаев, если такое имущество передается в залог без дополнительного соглашения между сторонами залогового правоотношения, в частности, в случае замены заложенных товаров в обороте, переработки или иного изменения заложенного имущества), в отношении такого имущества направляется уведомление о возникновении залога.

Уведомление о залоге может быть направлено нотариусу в электронной форме в порядке, установленном федеральным органом юстиции совместно с Федеральной нотариальной палатой. Уведомление о залоге в электронной форме должно быть подписано квалифицированной электронной подписью заявителя. В этом случае личная явка заявителя не обязательна, плата за услуги технического и правового характера не взимается.

Формы уведомления о залоге и свидетельства о регистрации уведомления о залоге, порядок заполнения соответствующих форм уведомления о залоге устанавливаются федеральным органом юстиции совместно с Федеральной нотариальной палатой.

гл. XX.1, «Основы законодательства Российской Федерации о нотариате» (утв. ВС РФ 11.02.1993 N 4462-1) (ред. от 29.12.2015) {КонсультантПлюс}

Сегодня я расскажу вам как продать машину в рассрочку, какие при этом имеются риски и стоит ли вообще с этим связываться.

В среде автомобилистов бытует мнение, что частная рассрочка на автомобиль непомерно рискованна и ее невозможно оформить с условиями без ущерба для продавца. Это миф. Если все делать правильно, то такой метод продажи авто вполне приемлем, безопасен и даже выгоден.

Но если пренебречь осторожностью и проводить продажу «на коленке», с поверхностными знаниями об особенностях подобных сделок, то можно остаться не только без машины, но и без денег за нее, не имея шансов на возмещение.

Общеизвестно, что многие юридические лица (банки, разные «ООО» и т. п.), охотно соглашаются на рассроченные платежи за приобретаемые вещи, в том числе и автомобили. Но случаются ситуации, когда рассрочку на БУ авто вынужден предоставлять частный продавец.

В первую очередь это связано с переизбытком предложения на вторичном авторынке. И когда хозяину попадается покупатель согласный на его цену, но предлагающий рассрочить платежи, многие соглашаются, т. к. в противном случае им придется или снижать цену, или ожидать сбыта неопределенное время.

Однако автомобильные сделки купли-продажи с рассроченными платежами действительно имеют повышенный риск. Ведь автомобиль все же не дом, а у движимого имущества гарантии его сохранности на период рассрочки намного ниже. Да и случаи неплатежей, в том числе и невозвратных, тоже нельзя сбрасывать со счетов.

Поэтому подобные сделки стоит рассматривать в основном как дополнительные варианты продажи, если только человек целенаправленно не занимается таким сбытом для заработка на процентах авторассрочки, что весьма сомнительный бизнес для частного лица.

Важно! Если у вас и тем более у покупателя есть возможность провести сделку без рассроченного платежа, то именно так и стоит поступить, даже если вас настойчиво просят об обратном.

Если же у покупателя действительно нет возможности единовременно заплатить всю сумму сразу, то рассрочка вполне подойдет, но только если она будет оформлена официально и , а документы покупателя окажутся в порядке.

Кстати, в случае каких-либо сомнений в платежеспособности, или честности покупателя лучше поискать другой вариант т. к. проблемы неплатежей в данном случае хотя и решаемы, но будут для вас весьма хлопотны.

Что еще вы должны знать предварительно? То, что такие сделки, также как и обычные, если сам случай является подналоговым.

Три способа оформления

Есть целых три способа оформления автомобиля в рассрочку, не считая дополнительных вариантов его продажи, о которых я расскажу в третьем разделе.

Итак, вот как в данном случае можно оформить рассрочку между частными лицами:

- По договору купли-продажи;

- По договору займа;

- По расписке.

По договору купли-продажи

Это прямой, законный и вполне безопасный метод как для продавца, так и для покупателя. Его основой является договор купли-продажи (ДКП), называющийся «Договор купли-продажи автомобиля с рассрочкой платежа (между физическими лицами)».

При этом машина должна иметь полный комплект необходимых документов, а если она оформлена на другого человека, то с таким авто и по подобной схеме связываться посредники навряд ли пожелают.

Проблемы с выплатами

Даже при обычных сделках бывают проблемные случаи с оплатой вплоть до , что же говорить про более рискованные схемы продаж?

Этот риск нужно принимать как данность, от него никто не застрахован и даже вы сами, если были бы на месте покупателя по рассрочке, вряд ли смогли б, положа руку на сердце, гарантировать, что ничего не случится и вы выплатите всю сумму с вероятность в 100%.

Если вам не возвращают деньги по займу, не платят рассрочку по ДКП или расписке, то это могут быть следующие распространенные причины:

- У покупателя банальные финансовые трудности – тут лучше не доводить дело до суда и решить все по-человечески. Благо вы не банк и можете свободно изменять правила и график выплат по своему усмотрению до нормализации ситуации;

- Авто попало в ДТП, было полностью разбито, и покупатель раздумал продолжать выплачивать за металлолом – тут однозначно следует подавать иск, т. к. покупатель принял решение не платить и будет на нем настаивать. Подобная ситуация отлично решается при помощи полиса КАСКО, оформленного заранее;

- Автомашина была перепродана, если вы допустили такие лазейки в документации – тут, скорее всего, в суде могут быть проблемы по срокам рассмотрения, но само дело тоже решаемо с помощью юристов и судебных приставов (ст.309 ГКРФ);

- В ходе эксплуатации вскрылись серьезные скрытые дефекты, и покупатель настаивает на пересмотре условий – здесь поможет акт приема-передачи, а если его нет, то подробная независимая экспертиза;

- Покупатель канул без вести вместе с автомобилем – нужно объявить автомобиль в розыск, связаться с владельцем и выяснить причины накладок. Если же у вас приобрел автомобиль профессиональный мошенник, то его следы (как и автомобиля) найти будет очень трудно.

Вообще, в данном случае острота почти всех проблем пропорциональна подробности и предусмотрительности прописанных в документации условий рассрочки. Поэтому есть смысл нанять для оформления бумаг профильного юриста, у которого имеется опыт в подобных делах.

- С вашей стороны будет очень предусмотрительно, если вы перед оформлением рассрочки немного потяните время и узнаете о своем будущем автозаемщике как можно более подробные сведения, особенно по ДТП с его участием, случаями неплатежей по кредиту и судебных исках .

- Лучше не занижайте стоимость автомобиля в документации по рассрочке т. к. это, в случае форс-мажора или отказов по выплатам, сработает против вас – вы будете иметь право на взыскание только того, что прописано в документах.

- Суммы штрафов за просроченные платежи обычно устанавливают в размере 1-2% от остатка суммы выплат за какой-либо период (день, неделю и т. д.).

Заключение

Как видите, заключать сделки на основе рассроченных платежей между частными лицами вполне можно и это не так уж сложно, хотя и более хлопотно, конечно.

А вы продавали авто таким способом? Сложности возникали? Если да, то расскажите мне какие и как вы их решили. Если опишите свой опыт — это тоже полезно будет. Жду.

Отвлечёмся. Посмотрите видео «Топ 5 самых талантливых людей мира », там есть на что глянуть.

Правда, топ-5 это сильно сказано, но вот фокусник под номером 3 (на третьей минуте) вообще творит чудеса. Я не смог понять, как он все это делает: единственное объяснение – жюри участвуют в фокусах.

А вот номер первый тоже достался фокуснику, но все его трюки хоть и эффектны, но объяснимы и явные фокусы. Третий номер же творит настоящую магию!

Наверно первый номер подсуетился и всучил взятку за свое место , в общем смотрите и судите сами:

Все, друзья – на сегодня достаточно. Я думаю, что статья окажется вам полезной, а если так, то делитесь ею в социальных сетях, а сами оформляйте подписку на блог. Удобство – это сэкономленное время, а время – деньги, как известно.

Чаще улыбайтесь и твердо держите руль!